家族に相続が発生してしまったときや、将来的な相続を考えたとき、大きな不安になるのが相続税です。

相続税の支払いも心配ですが、『そもそも相続税がかかるかわからない!』という不安を抱えている方も多いと思います。

急に多額の相続税に支払いに驚かないように、まずは家族に相続税がかかる見込みかを確認することが大切です。

この記事を読むことで、以下のことがわかります。

・相続税の納付期限はいつまでか

・そもそも相続税がかかるのか

・どの専門家に相談すべきか

また、本記事の結論は以下の通りです。

・相続税の申告は、亡くなったことを知った日の翌日から10カ月以内

・「3,000万円+600万円×法定相続人の数」までは相続税はかからない

・相続税は相続専門の税理士がおすすめ

うちの両親が亡くなったら、相続税がかかるのかのう。

相続税がかかるかは心配だよね。今回は、相続税について詳しく解説するよ!

相続税とは

相続税とは、亡くなった人から受け継いだ財産に対して課税される税金です。

亡くなった人から受け継いだ現金や預貯金はもちろん、不動産や有価証券、車、貴金属、電話加入権、ゴルフ会員権なども相続税の対象となります。

相続税の申告と納付は、亡くなったことを知った日の翌日から原則として10カ月以内に行わなければなりません。

意外と時間がないんじゃのう

相続税は全員かかるわけではない

相続税は、全員が申告しなければならないわけではなく、相続財産が基礎控除額以下であれば、申告も納税も必要ありません。

基礎控除とはなんじゃ。

基礎控除額とは、「必ず一律で引くことのできる控除金額」のことです。

簡単にいうとこの金額までは税金はかからないというボーダーラインです。

3,000万円+600万円×法定相続人の数

たとえば、相続人が3人の場合には、以下の計算式で計算します。

3,000万円+600万円×3人=4,800万円

このケースでは、相続財産が4,800万円以下であれば、申告も納税も必要ありません。

この金額を確認すれば、相続税がかかるかおおまかにイメージできるね!

相続税の税額控除とは

基礎控除額を超えても、色々な控除制度があるので、相続税がかからないこともあります。

ここでは7つの税額控除について解説します。

①贈与税額控除

相続、遺贈、相続時精算課税にかかる贈与によって財産を取得した人が、被相続人が亡くなった日から3年以内に財産を贈与され、贈与税を支払った場合の税額控除

②配偶者の税額軽減

配偶者が相続した遺産が1億6,000万円まで、もしくは配偶者の法定相続分までであれば、相続税が課税されない制度

③未成年者控除

相続人が20歳未満の未成年者で、かつ法定相続人の場合、20歳に達するまでの年数に応じて1年につき10万円が控除

④障がい者控除

法定相続人が障がい者の場合、85歳に達するまでの年数に応じて1年につき10万円(特別障がい者の場合は1年につき20万円)控除

⑤相次相続控除

相続が10年以内に再びあった場合、その期間に応じて一定の金額が控除

⑥外国税額控除

海外にある財産を受け継いだ場合で、その国に相続税を納付している場合は、一定の金額が控除

⑦相続時精算課税分の贈与税控除

相続時精算課税制度を選択していて、贈与税を支払った場合、相続税が控除

たくさん控除される制度があるんじゃな

逆に加算されるケースもあるよ!

納税額が高くなるケースでは「2割加算」という制度があります。

相続税の2割加算

相続税の2割加算とは、兄弟姉妹や養子となった孫などが相続人の場合には、実際に納付する相続税額が2割加算されるという制度です。

この制度の対象になるのは、次の人以外の人だよ!

・被相続人の配偶者

・被相続人の1親等(親か子)の血族

相続税の計算

相続税を計算するときは、次のような流れで計算していきます。

少し複雑だけど、頑張って確認しよう!

課税価格を計算する

まずは課税価格を計算します。

相続財産

現預金、不動産、有価証券、車、貴金属、電話加入権、ゴルフ会員権など

みなし相続財産

死亡保険金や死亡退職金など

生前贈与財産

相続開始前3年以内に贈与された財産、相続時精算課税制度を適用して贈与された財産など

債務・葬式費用

借金などの債務や葬式費用など

課税される基礎となる金額を計算する

次に、課税される基礎となる課税遺産総額を計算します。

※基礎控除額=3,000万円+(600万円×法定相続人の数)

各相続人の法定相続分に応じた取得額

取得額は、亡くなった方の総資産に、以下の法定相続分をかけたものです。

出典:SMBC日興証券 公式HP

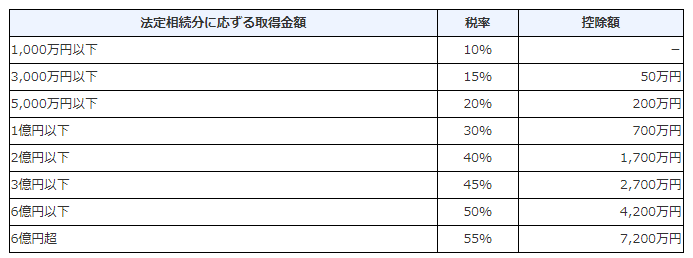

相続税の総額を計算する

上記の「課税遺産総額」から、相続税の総額を計算します。

相続税の税率は、所得税と同じく超過累進税率方式となっています。

各人の相続税額を計算する

計算した相続税の総額を、各人の実際の取得額によって分けます。

各人の実際の納付税額を計算する

相続人によっては、配偶者の税額軽減などの税額控除を受けることができます。

よって、実際の納付税額は、各人の相続税額から控除を差し引いた額となります。

これで相続税を計算することができるよ!

複雑じゃが、まずは基礎控除を超えるかを確認すればええのう

迷ったら相続専門の税理士に相談しよう

基礎控除を超えるようであれば、相続前であっても早めに相続税の専門家に相談することが大切です。

・相続発生前であれば、相続税対策できる

・様々な特例を活用して相続税を減額される

・スムーズに税務申告ができる

相続税は、配偶者の税額軽減や小規模宅地の特例など、活用すれば大きく納税額を減らすことができる制度があります。

相続専門の税理士であれば、それらを有効活用して、相続税額を最大限下げることができます。

また手続きに慣れているので、安心して任せられることも大きなメリットです。

頼れるパートナーがいることは心強いのう!

相続が発生してからできることは限られています。

相続が発生する前から、早めに相談することをおすすめします。

相続専門の税理士はこちら

コメント